光伏巨头百亿扩产加码组件与电池,1700亿硅片龙头能否重塑行业格局?

市值超1700亿的光伏硅片龙头宣布了一项总额高达100亿元的扩产计划,核心投向光伏组件和电池片产能。这一重磅动作犹如向本已竞争激烈的光伏市场投下了一颗石子,其引发的涟漪正引发业界对行业格局重新洗牌的广泛讨论。

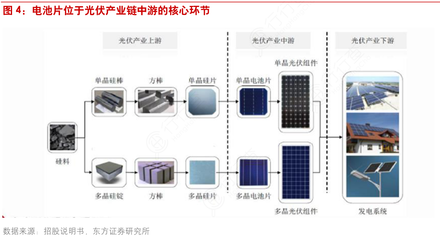

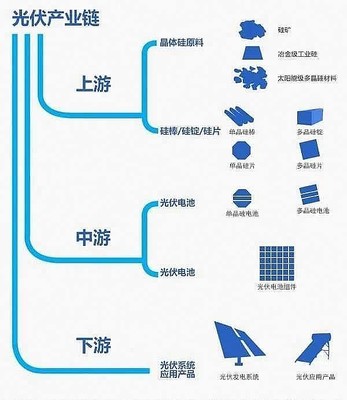

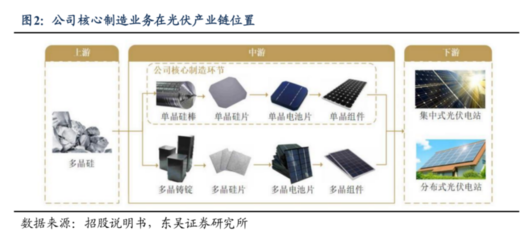

长期以来,该公司以其在硅片环节的绝对技术优势和规模成本壁垒,稳居全球光伏产业链上游的龙头地位。硅片作为产业链的“咽喉”,其高纯度和一致性是决定下游电池效率和组件功率的关键。随着行业技术迭代进入平台期,以及上下游一体化成为主流趋势,单纯依靠单一环节的优势,在利润空间和话语权上面临着挑战。此次向下游延伸,是其构建垂直一体化版图的关键一步。

百亿投向:从“单项冠军”到“全能选手”的跃迁

本次巨额投资,标志着该龙头正式从全球领先的“硅片供应商”,向涵盖硅片、电池、组件的“一体化解决方案提供商”战略转型。其背后逻辑清晰:

- 提升盈利稳定性与价值捕获能力:光伏产业链各环节的利润分配呈周期性波动。通过一体化布局,公司可以将硅片环节的成本和技术优势,内部传导至下游,平滑单一环节的价格波动风险,并获取组件端更丰厚的品牌和技术溢价。

- 强化技术协同与产品定义权:掌握电池和组件制造,意味着能够将自身在硅片环节的know-how(如大尺寸、薄片化、N型技术)更直接、更快速地转化为终端产品性能,从而定义下一代高效产品的技术标准,强化市场领导力。

- 应对市场变化与客户需求:随着全球光伏应用场景多元化,市场对高效、差异化组件的需求日益增长。自建电池、组件产能,能更灵活地响应客户定制化需求,并保障供应链安全。

行业冲击:竞争格局面临深度调整

龙头企业的战略转向,无疑将对现有光伏行业生态产生深远影响:

- 组件领域竞争白热化:组件环节本身已是红海市场,技术门槛相对较低,但品牌、渠道和成本竞争异常激烈。新巨头的携百亿资本与技术优势入局,将直接挑战现有的一线组件厂商,市场份额的争夺战将更加残酷。拥有上游硅片成本“压舱石”的新玩家,其定价策略和成本控制能力可能成为改变游戏规则的变量。

- 专业化厂商压力陡增:对于专注于电池或组件的专业化企业而言,将直接面对来自一体化巨头的挤压。如果无法在特定技术路线(如TOPCon、HJT、钙钛矿叠层)或细分市场建立不可替代的优势,生存空间可能被压缩。

- 一体化门槛进一步提高:龙头此举将进一步推高行业“一体化”竞争的门槛。未来的头部竞争,将是资金、技术、规模、供应链、全球化能力的全方位比拼。中小型企业和新进入者面临的壁垒将变得更高。

- 技术路线角逐加速:龙头携资源进入下游,可能加速对N型电池(尤其是其擅长的技术路线)的推广和产业化,从而影响整个行业的技术演进节奏。

未来展望:是格局重塑还是强者恒强?

此次扩产是否真能引发行业“重新洗牌”,仍需观察几个关键因素:

- 执行力与融合度:从硅片到组件,涉及完全不同的制造工艺、供应链管理和市场渠道。百亿投资能否高效转化为优质产能,上下游环节能否实现“1+1>2”的协同效应,而非内部损耗,是成败关键。

- 市场需求与产能消化:在全球光伏装机增速可能放缓、贸易壁垒增多的背景下,巨量新增产能的消化能力面临考验。能否凭借一体化成本优势或技术差异化打开市场,至关重要。

- 行业技术颠覆性突破:如果未来出现颠覆性的电池技术(如钙钛矿电池取得重大商业化突破),现有的产能布局可能面临挑战。龙头的研发前瞻性和技术转身速度将接受考验。

总而言之,1700亿硅片龙头的百亿下游扩产,是一次深刻的战略卡位。它不仅是企业自身寻求第二增长曲线的必然选择,也预示着光伏行业竞争正从“链式竞争”全面升级为“生态位竞争”。行业格局并非简单的“重新洗牌”,而是向“强者恒强、全能化生存”的更高维度演进。一场围绕技术、成本、规模和全球布局的全面竞赛,已经拉开新的序幕。最终的格局,将由技术创新的步伐、市场需求的弹性以及巨头们战略执行的精度共同书写。

如若转载,请注明出处:http://www.honsdasolar.com/product/4.html

更新时间:2026-06-03 23:18:53